Nuevo Monotributo

Resumen del nuevo Monotributo

Con el dictado de la ley 26565 se incrementan los topes de facturación anual y se eleva la cuota mensual en concepto de aporte jubilatorio y obra social.

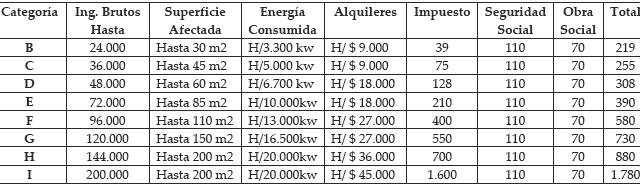

El nuevo esquema para quienes presten servicios es el siguiente:

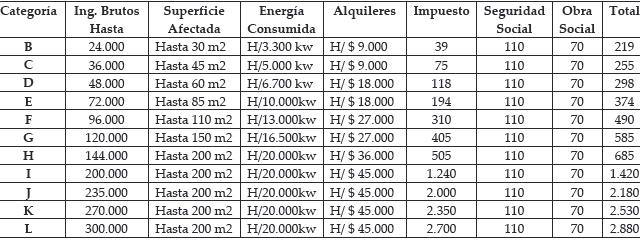

En cuanto al resto de actividades los nuevos parámetros son los siguientes:

A partir del año 2010, se incorpora a los alquileres devengados como nuevo parámetro para determinar la carga fiscal que deben afrontar los pequeños contribuyentes.

Asimismo, la nueva norma establece para las tres últimas categorías del “resto de las actividades” un requisito extra con el objetivo de promover el empleo registrado, por lo tanto las empresas y particulares cuyos ingresos brutos anuales estén entre $ 200.000 y $ 300.000 podrán permanecer en el régimen, siempre que cuenten con la cantidad mínima de personal en relación de dependencia:

* Categoría J, un empleado.

* Categoría K, dos empleados.

* Categoría L, tres empleados.

Otra modificación importante es el nuevo régimen de exclusión automática con que cuenta el fisco, es decir cuando el organismo constate una infracción por parte de los pequeños contribuyentes podrá inscribir de oficio a los sujetos en el régimen general impositivo y previsional.

También se eleva el precio máximo unitario de venta de bienes muebles permitido de $ 800 a $ 2.500.

Mediante esta ley se crea el llamado Régimen de Inclusión Social y Promoción del Trabajo Independiente, que será de aplicación para los trabajadores independientes que necesiten de una mayor promoción de su actividad, para permanecer en este régimen se deben cumplir, entre otros requisitos, de manera conjunta con las siguientes condiciones:

* Ser persona física mayor de dieciocho años de edad.

* Desarrollar exclusivamente una actividad independiente, que no sea de importación de cosas muebles y/o de servicios y no poseer local o establecimiento estable. Esta última limitación no será aplicable si la actividad es efectuada en la casa habitación del trabajador independiente, siempre que no se constituya un local.

* Que la actividad sea su única fuente de ingreso.

* No ser contribuyente del impuesto a los bienes personales.

* No ser empleador.

* No haber obtenido en los 12 meses calendario inmediatos anteriores al momento de la adhesión, ingresos brutos superiores a pesos $ 24.000.

Con este nuevo régimen se resuelve dejar sin efecto al llamado Monotributo Eventual.

Un punto importante para destacar de este nuevo régimen es que los adquirentes, locatarios y/o prestatarios, en ningún caso podrán computar en su liquidación del impuesto a las ganancias, las operaciones realizadas con dichos sujetos.

Vigencia: a partir del 1º de enero de 2010.

HÉCTOR BLAS TRILLO

Buenos Aires, 29 de diciembre de 2009

www.hectortrillo.com.ar

- Blog de Ecotributaria

- Inicie sesión o regístrese para comentar

Ecotributaria (30 de Dic de 2009). "Nuevo Monotributo". [en linea]

Dirección URL: https://www.econlink.com.ar/ecotributaria/nuevo-monotributo (Consultado el 14 de Mayo de 2021)