Eficiencia y Evasión

Desde el punto de vista económico, la evasión fiscal genera efectos negativos en términos de equidad horizontal y eficiencia asignativa.

La equidad horizontal se ve afectada ya que los que evaden impuestos se auto discriminan positivamente respecto de los que tributan, cuando ambos están en igualdad de circunstancias y obligaciones respecto a la tributación.

La eficiencia paretiana también se ve afectada pues los que no pagan los impuestos que les corresponden enfrentan una menor restricción presupuestaria que la que tendrían si lo hiciesen, por lo tanto, expanden su nivel de actividad a niveles subóptimos respecto del óptimo social. Por otra parte en el caso concreto de un impuesto general a los consumos tipo IVA, el hecho que unos cumplan y otros evadan implica que el impuesto termina convirtiéndose en un tributo selectivo con la consecuente carga excedente (Macón, 2002), excepto que se trate de bienes o servicios con demanda perfectamente inelástica.

Según O’Connor (2006), el grado de desarrollo de los países esta inversamente correlacionado con la evasión en el IVA, y con la evasión fiscal en general, por eso en todos los países subdesarrollados la economía informal y la evasión fiscal son mayores.

Algunos factores determinantes de la evasión fiscal según distintas teorías y modelos de análisis económico y no económico son:

a) La magnitud de las alícuotas impositivas, en cuanto a que a mayores tipos impositivos mayor evasión fiscal.

b) El riesgo a ser fiscalizado, en el sentido que a mayor probabilidad de fiscalización menor propensión a evadir.

c) La magnitud de las sanciones (multas y penas privativas de la libertad), disminuyendo la propensión a evadir ante aumentos de las penas.

d) La equidad del sistema tributario, en cuanto que a mayor equidad menor propensión al fraude.

e) La actitud social hacia quienes no pagan, disminuyendo la propensión a la evasión fiscal ante una mayor reprobación social.

f) La relación de intercambio entre las prestaciones públicas y las obligaciones tributarias, en particular en casos de comparación con otros contribuyentes, decreciendo la propensión al fraude ante un aumento de los beneficios individuales que se perciben de las prestaciones públicas.

g) La falta de valoración positiva de los bienes sociales financiados por los tributos.

h) La moral media de la sociedad.

Merece una breve y específica mención la creciente necesidad de intensificar las acciones gubernamentales en el camino de una mayor educación tributaria que cree conciencia de los efectos negativos que produce la evasión fiscal, lo que podría inducir algún cambio al menos en términos de los puntos e), g) e h) de los factores antes citados.

El problema de la evasión fiscal surge cuando un sector tiene una mayor capacidad de evasión que otros (a pesar de existir tasa impositivas homogéneas), provocando distorsiones en las decisiones de consumo, ya que los impuestos se cobran únicamente sobre el sector formal. De esta manera se ven afectadas la carga fiscal y la equidad del sistema tributario.

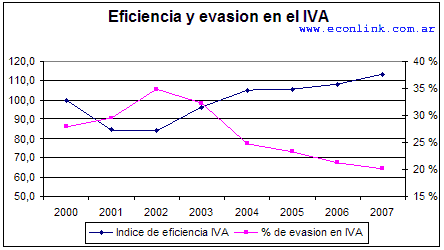

Con respecto a los resultados anteriormente obtenido en la construcción del índice de eficiencia en la recaudación del IVA, estos se pueden comparar con los datos sobre la evolución de la evasión fiscal en Argentina. En la siguiente tabla se pueden ver los datos estimados por la AFIP de evasión en el IVA (Estimación del incumplimiento en el IVA, Salim (2005)) y los resultados obtenidos por el índice de eficiencia:

|

Años |

índice de eficiencia IVA |

% de evasión en IVA |

|

2000 |

100,0 |

27,90 |

|

2001 |

84,6 |

29,60 |

|

2002 |

84,1 |

34,80 |

|

2003 |

96,3 |

32,30 |

|

2004 |

104,9 |

24,80 |

|

2005 |

105,5 |

23,30 |

|

2006 |

108,3 |

21,2* |

|

2007 |

113,1 |

20,1* |

* Estimación propia

Fuente: Elaboración propia en base AFIP (estimación del incumplimiento en el IVA, Salim (2005)), INDEC.

Claramente se puede ver que a medida que aumenta (disminuye) el porcentaje de evasión en el IVA, disminuye (aumenta) el índice de eficiencia en la recaudación del IVA ajustado por el Ciclo económico. En el siguiente grafico se puede ver que existe cierta coherencia entre ambos indicadores.

Otra forma de analizar la evasión fiscal es relacionar la presión fiscal y las alícuotas impositivas. La presión fiscal de Argentina (medida como porcentaje de la recaudación sobre el PBI) se encuentra dentro de los valores internacionales para nuestro nivel de desarrollo, pero las alícuotas impositivas son relativamente altas si se las compara con países de igual grado de desarrollo, e incluso en algunos casos, se asemeja a las tasas que aplican los países mas avanzados. De aquí se desprende que existe un alto grado de evasión fiscal, ya que con las mismas alícuotas que en otros países, se obtiene una recaudación mucho menor.

Anonimo (01 de Abr de 2008). "Eficiencia y Evasión". [en linea]

Dirección URL: https://www.econlink.com.ar/impuestos-distorsivos-iva/eficiencia-evasion (Consultado el 14 de Mayo de 2021)