El aporte a las exportaciones y el impacto sobre las importaciones

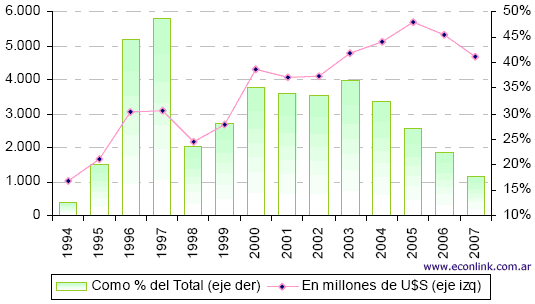

Sumado a la generación de recursos para la economía, el sector petrolero se constituyó en una importante fuente de divisas para la Argentina, al punto de representar cerca del 50% en el año 1997. Sin embargo, como se observa en el gráfico 6, las dificultades que enfrenta el sector desde la crisis 2002 con congelamientos de precios que incentivan un incremento desmedido del consumo de energía, y retenciones a las ventas externas que implican una exacción de la mayor parte del valor de la producción, han llevado a una fuerte merma de la importancia de la cantidad de divisas provenientes de las exportaciones de hidrocarburos. El resultado sería mucho peor si no se disimulara por la fuerte suba de los precios internacionales que hacen más que compensar la mala evolución de las cantidades colocadas en el extranjero.

EXPORTACIONES PETROLEO, derivados Y GAS (F.O.B)

Fuente: Secretaría de Energía

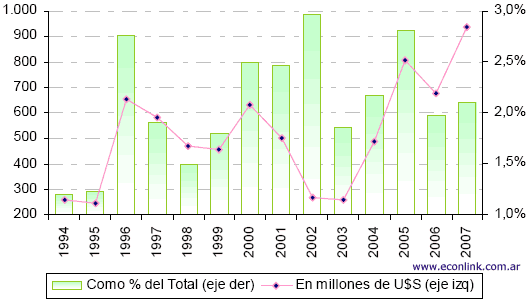

En tanto, como surge del gráfico 7, por los mismos motivos comentados anteriormente, las importaciones han tendido a incrementarse; aunque todavía componen una parte menor del total de compras realizadas al exterior por el país.

Gráfico 7

IMPORTACIONES PETROLEO, derivados Y GAS (C.I.F.)

Fuente: Secretaría de Energía

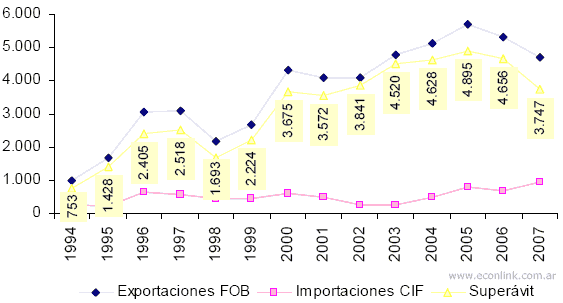

El resultado del alza de las compras externas de hidrocarburos y sus derivados y la merma de las exportaciones ha llevado a una caída del superávit en el balance comercial del sector, como se observa en el gráfico 8. Algunas proyecciones señalan que, de mantenerse las actuales políticas, el resultado positivo desaparecería en pocos años y podríamos volver a perder la situación de autoabastecimiento.

Gráfico 8

BALANCE COMERCIAL DEL SECTOR PETROLERO

En millones de dólares

Cuadro 3

Balance Comercial del Sector Petrolero y Balance Total (en Mill.U$S)

| Exportaciones | FOB | Importaciones | CIF | Superavit TOTAL PAIS | Como % del Balance Comercial Total |

| 1994 | 1.012 | 258 | 753 | -5.752 | * |

| 1995 | 1.675 | 247 | 1.428 | 842 | 170% |

| 1996 | 3.060 | 656 | 2.405 | 49 | 4887% |

| 1997 | 3.100 | 581 | 2.518 | -4.026 | * |

| 1998 | 2.161 | 469 | 1.693 | -4.963 | * |

| 1999 | 2.681 | 457 | 2.224 | -2.176 | * |

| 2000 | 4.304 | 629 | 3.675 | 1.167 | 315% |

| 2001 | 4.071 | 500 | 3.572 | 6.290 | 57% |

| 2002 | 4.108 | 267 | 3.841 | 16.718 | 23% |

| 2003 | 4.776 | 257 | 4.520 | 15.731 | 29% |

| 2004 | 5.113 | 486 | 4.628 | 12.103 | 38% |

| 2005 | 5.700 | 805 | 4.895 | 11.787 | 42% |

| 2006 | 5.331 | 675 | 4.656 | 12.346 | 38% |

| 2007 | 4.684 | 937 | 3.747 | 11.071 | 34% |

| Total Per | 51.777 | 7.224 | 44.553 | 71.187 | 63% |

En millones de U$S

* El saldo comercial de Argentina es negativo Fuente: Secretaría de Energía e INDEC

Resulta evidente el efecto que ha tenido el aumento de los precios de la energía sobre la participación del sector en el comercio exterior en los últimos 5 años. Justamente ese período coincide con el de la fuerte recuperación que tuvo la economía argentina tras la crisis de 2002 en que se observa un acelerado incremento del consumo energético, como se puede apreciar en el Cuadro 4, en el que se expresa el balance de energía (solo hidrocarburos) en términos homogéneos de miles de toneladas equivalentes de petróleo (KTEP).

Cuadro 4 Evolución de la producción y la Demanda de Hidrocarburos

Nota: La producció

| En kTEP | PETROLEO | Gas | ||||||||

| Produccion Crudo | Balance Comercial Crudo | Prod derivados | Balance Comercial de derivados | Consumo Interno de derivados | Produccion | Balance Comercial | Oferta a Plantas de Transferencia | Plantas de Transformacion | Demanda Interna | |

| 1994 | 34.278 | 10.029 | 23.388 | 9.730 | 13.658 | 19.703 | -1.873 | 21.576 | 21.576 | 18.804 |

| 1995 | 36.939 | 13.627 | 22.420 | 7.274 | 15.417 | 21.611 | -1.703 | 23.314 | 23.315 | 20.366 |

| 1996 | 40.311 | 15.940 | 23.886 | 6.951 | 16.935 | 23.843 | -1.760 | 25.603 | 25.603 | 21.929 |

| 1997 | 42.837 | 16.169 | 26.026 | 8.829 | 17.197 | 25.447 | -799 | 26.246 | 26.247 | 22.352 |

| 1998 | 43.513 | 15.750 | 27.003 | 9.409 | 17.594 | 26.947 | 328 | 26.619 | 26.619 | 22.626 |

| 1999 | 41.045 | 12.855 | 27.324 | 10.243 | 17.082 | 30.919 | 2.461 | 28.458 | 29.510 | 25.045 |

| 2000 | 39.530 | 12.894 | 25.611 | 8.906 | 16.705 | 34.598 | 3.854 | 30.744 | 30.744 | 25.928 |

| 2001 | 40.089 | 13.346 | 25.229 | 10.086 | 15.143 | 34.928 | 5.027 | 29.901 | 29.901 | 23.893 |

| 2002 | 37.788 | 14.794 | 23.373 | 9.854 | 13.519 | 34.663 | 4.769 | 29.894 | 29.894 | 23.231 |

| 2003 | 37.079 | 11.258 | 23.752 | 10.056 | 13.696 | 38.880 | 5.291 | 33.588 | 33.588 | 25.589 |

| 2004 | 35.976 | 8.374 | 26.222 | 11.475 | 14.747 | 41.269 | 5.397 | 35.872 | 35.685 | 27.782 |

| 2005 | 34.180 | 6.832 | 25.980 | 10.235 | 15.744 | 41.177 | 3.963 | 37.214 | 37.214 | 28.757 |

| 2006 | 33.867 | 5.016 | 27.409 | 10.701 | 16.709 | 41.840 | 3.193 | 38.646 | 38.646 | 30.191 |

| 2007 | 33.020 | 2.757 | 28.750 | 10.435 | 18.315 | 41.199 | 548 | 40.651 | 40.651 | 31.982 |

n de derivados es el único producto obtenido a partir de la refinación de crudo, mientras que en el caso del gas natural la diferencia entre la producción obtenida y la destinada a plantas de transformación tiene por destino la industria petroquímica.

Fuente: Elaboración propia con datos oficiales

La combinación de una economía en crecimiento sumado a la fijación de precios internos por debajo de los costos económicos ha conducido al sector a una situación de desequilibrio en la que el aumento de la demanda (de 13519 a 18319 ktep en petróleo y de 23231 a 31982 ktep en gas) se combina con una caída de la oferta (de 37788 a 33020 ktep en petróleo) o muy ligero incremento en el caso del gas (de 34663 a 41199 ktep), sumado a un aumento de la dependencia del suministro de energía en los hidrocarburos en el período 2002-2007.

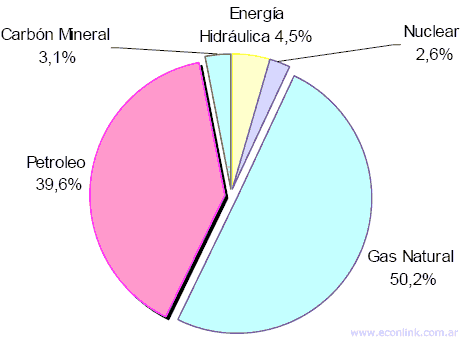

Gráfico 9 Fuentes de Energía en Argentina Balance Energía Primaria: 2006 Participación de las distintas fuentes de energía en el total

Fuente: Secretaría de Energía. Datos Provisorios

En este sentido, la existencia de recursos petroleros propios le ha permitido ahorrar al país cifras millonarias, no sólo por el crudo requerido para procesar en sus refinerías sino por los gastos asociados de transporte e internación.

Cuadro 5 Ahorro de Divisas por Disponibilidad de Crudo

| PETROLEO Procesado | Flete | Gastos Internacion* | Total CIF | |||

| WTI USD/Bbl | Miles M3 | Millones US$ | Millones US$ | |||

| 1994 | 17,2 | 27.193,80 | 2.938,70 | 245,5 | 223,6 | 3.407,80 |

| 1995 | 18,4 | 26.331,10 | 3.052,90 | 297,1 | 219,1 | 3.569,10 |

| 1996 | 22,3 | 27.663,10 | 3.882,00 | 208,1 | 235,9 | 4.326,00 |

| 1997 | 20,6 | 30.311,80 | 3.922,80 | 364,8 | 256,6 | 4.544,30 |

| 1998 | 14,4 | 34.413,50 | 3.116,50 | 336,5 | 277,1 | 3.730,20 |

| 1999 | 19,3 | 35.309,50 | 4.280,70 | 345,3 | 295,2 | 4.921,20 |

| 2000 | 30,3 | 34.416,70 | 6.560,00 | 633,5 | 314,6 | 7.508,10 |

| 2001 | 25,9 | 34.156,90 | 5.594,20 | 580,4 | 302,6 | 6.477,10 |

| 2002 | 26,1 | 31.684,70 | 5.214,00 | 403,8 | 279,6 | 5.897,30 |

| 2003 | 31,1 | 32.958,40 | 6.449,60 | 630 | 303,2 | 7.382,80 |

| 2004 | 41,4 | 33.622,30 | 8.778,10 | 812,3 | 332,9 | 9.923,40 |

| 2005 | 55,8 | 33.552,50 | 11.917,20 | 789,9 | 363,6 | 13.070,70 |

| 2006 | 66 | 34.961,50 | 14.533,80 | 714,7 | 399 | 15.647,50 |

| 2007 | 72,6 | 37.185,00 | 16.901,00 | 818,7 | 439,4 | 18.159,10 |

| Prom.Anual | 33 | 32.411,50 | 6.938,70 | 512,9 | 303 | 7.754,60 |

(*) Incluye Seguro y Mermas, Ingresos Brutos, Costo Financiero por anticipo de impuestos, Gs. De Inspección Almacenaje, Alijo y Demoras Fuente: Elaboración Propia

Este cálculo contra factual excluye el ahorro generado por el uso de gas natural, que de no poseerlo hubiera incrementado la demanda de combustibles líquidos sustitutos. De todos modos este análisis resulta algo más complejo de realizar, ya que de no haber dispuesto de gas natural en abundancia, la economía no se hubiera sesgado a un uso tan intensivo de este recurso.

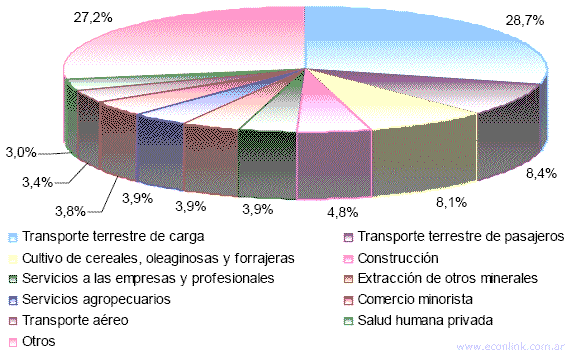

En los gráficos 10 y 11 podemos observar cuál es la distribución actual de la demanda de los distintos tipos de combustibles. Se puede considerar que el desarrollo de estos sectores se ha visto impactado favorablemente por la disponibilidad local de hidrocarburos, en especial aquellos que hacen un uso intensivo de gas.

Gráfico 10 QUÉ SECTORES DEMANDAN LOS DISTINTOS TIPOS DE ENERGÍA Y COMBUSTIBLES EN LA ARGENTINA- Matriz Insumo Producto Año 1997

Gasolina, gas oil, fuel oil y otros combustibles, otros productos de petróleo refinado y preparados n.c.p.(national oil and hazardous substances pollution contingency plan) *

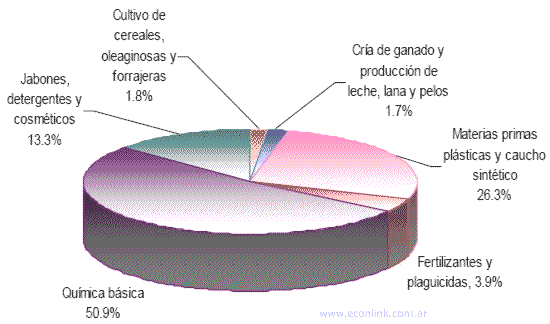

Otras industrias utilizan intensivamente los gases del proceso de refinación de crudo (principalmente C3 y C4). Si bien la valorización de estos gases es relativamente poco significativa (2% respecto al total de combustibles líquidos obtenidos en la refinación del crudo), el Gráfico 11 muestra la participación de las mismas.

Gráfico 11 Usos de los gases de petróleo y otros hidrocarburos gaseosos, excepto gas natural*

* Sub-capítulo del capitulo 27 de la NOMENCLATURA COMÚN DEL MERCOSUR y clasificación MIPAr97 Fuente: INDEC

Autores:

Aldo M. Abram

Sebastián Scheimberg

Octubre de 2008

Econlink (16 de Dic de 2008). "El aporte a las exportaciones y el impacto sobre las importaciones". [en linea]

Dirección URL: https://www.econlink.com.ar/petroleo-argentina/exportaciones-importaciones (Consultado el 14 de Mayo de 2021)