Niveles de Precaución Insuficientes

Uno de los argumentos con los que se descalificó al antiguo sistema argentino era su ineficacia en cuanto a la prevención. Se decía que, pese a generar elevados costos, no creaba incentivos suficientes para invertir en la prevención de siniestros. También, que a mayores inversiones en prevención no disminuían los costos derivados del sistema. La corriente principal del análisis económico del derecho entiende que si las indemnizaciones previsibles1 son mayores, crecen los incentivos para prevenir. Y que, si aumenta la inversión en prevención, los costos a afrontar por indemnizaciones, decrecen, dado que disminuirá la probabilidad y severidad de los accidentes y por lo tanto, la magnitud de los costos correspondientes. Para “romper” ese trade-off entre gasto en prevención y costos por compensaciones, debe introducirse algún elemento explicativo.

Una posibilidad es el error judicial. Si las sentencias son erróneas, no puede esperarse que una mayor prevención incida necesariamente en menores indemnizaciones. Sin embargo, no es sencilla la determinación de cuándo una sentencia es errónea. El problema es entonces, la dificultad para captar el posible error.

Si se descarta el error queda por preguntarse sobre la definición de “prevención” y, por consiguiente, de qué se habla cuando se hace referencia al hecho de invertir en prevención. En un sentido formal, puede creerse que invertir en prevención es cumplir con ciertos estándares administrativos como por ejemplo: botines de seguridad, vestuario adecuado, etc. En otro aspecto, el generalmente seguido en las exposiciones técnicas, es el conjunto de acciones que previene (disminuir la probabilidad y/o la magnitud esperada de los daños). Un error común es confundir los conceptos. Es frecuente que los estándares administrativos no sean estrictamente preventivos o que su cumplimiento no determine un empleo eficiente de los recursos destinados a la prevención. Los factores son varios pero se concentran generalmente en la relación entre el principal y el agente. Las empresas habitualmente tienen acceso más barato a cierta información particularizada. El Estado, por ejemplo, carece de la posibilidad de investigar a costo razonable sobre ciertos elementos que se estiman generalmente convenientes. Los estándares administrativos, en consecuencia, se elaboran con esas y otras restricciones y estas limitaciones derivan en ineficiencias.

Si unas de las debilidades del sistema anterior era su bajo nivel de prevención de accidentes, es oportuno cuestionarse si el actual ha mejorado en este aspecto. El mecanismo diseñado por la ley de Riesgos del Trabajo es bastante particular. En primer lugar, encarga a las ART el monitoreo del cumplimiento de las medidas de prevención por parte de las empresas. Que este cumplimiento se verifique o no, es indiferente respecto de los derechos del trabajador, pero puede generar ciertas competencias en contra de los empleadores. Se establecen, para esta finalidad, planes de mejoramiento de la seguridad de los establecimientos que deben tender a “adecuarlos a la normativa vigente…”. A la Superintendencia de Riesgos del Trabajo le corresponde constatar la gravedad de los incumplimientos. Por otro lado, las ART deben controlar la ejecución del plan de mejoramiento, a lo que se suma el control de las autoridades de aplicación en las distintas jurisdicciones. A su vez, el régimen de alícuotas a pagar por las empresas debe tener en cuenta ciertos indicadores generales que reflejen, entre otras cosas, la siniestralidad presunta y la siniestralidad efectiva y dentro de ese marco general, la cuota será fijada por establecimiento, lo cual hace suponer que la misma debería verse influida por los resultados de una evaluación particularizada.

Este régimen respeta ciertas pautas de la teoría general del análisis económico de la responsabilidad civil con seguros, pero desatiende circunstancias importantes. La teoría sostiene que el sentido básico de la contratación de seguros guarda relación con actitudes diferenciales frente al riesgo. El asegurado tiene aversión al riesgo y la aseguradora es neutral, y como consecuencia de la contratación de seguros se produce una traslación de riesgos que mejora el bienestar de ambas partes. En el caso, dado que se trata de un seguro obligatorio, estas pautas, evidentemente, no se respetan. El sentido de la imposición parece ser solamente la necesidad de solvencia.

El sistema argentino prevé lo que, técnicamente, puede verse como un seguro completo. Esto es, una vez contratado, desvincula al asegurado de cualquier carga económica por responsabilidad. La teoría indica también que en ausencia de imperfecciones de mercado la determinación del monto de la póliza a pagar por los asegurados tendrá en cuenta su siniestralidad esperada y, por lo tanto, el sistema alcanzará el óptimo social, a través de la inversión en prevención y nivel de actividad. Los incentivos privados impulsarán a invertir en prevención hasta que el gasto marginal alcance al beneficio marginal derivado de la disminución en las pólizas, y las empresas de alta siniestralidad regularán su actividad a niveles óptimos al tener que computar entre sus costos el pago de las altas primas.

Uno de los problemas más difundidos es el moral hazard derivado del seguro completo y su dificultad de captación al momento de determinar las pólizas. Al ser completo el seguro, el asegurado carece de otro incentivo “de mercado” que el monto de la póliza a afrontar. Las aseguradoras por su parte, tienen un costo de monitoreo muy evidente si deciden hacer un estudio particularizado de cada asegurado para cuantificar perfectamente sus pagos.

Por otra parte, dado el sistema establecido, es conveniente para las ART captar mayor cantidad de asegurados, evitando los controles y bajando los precios de las pólizas, gracias al subsidio que reciben por efecto de las limitadas indemnizaciones que deben afrontar. En síntesis, tienen incentivos para relajar los controles, aumentar su cartera de clientes al máximo posible, subcategorizar poco, ahorrar costos de monitoreo y pagar las compensaciones (reducidas) cuando deban hacerlo. Se suma a esto, la promiscuidad de controles formales, en lo que respecta al Estado.

La falta de información estadística sobre los valores de siniestralidad anteriores a la puesta en vigencia de la ley de Riesgos del Trabajo dificulta comparar la evolución de los índices durante la vigencia de los dos marcos institucionales. De todos modos, la siniestralidad puede depender en el corto plazo más del Ciclo económico que de la prevención, con lo cual debería ser estudiada en períodos largos de tiempo. De todas formas, se presentan en el cuadro siguiente algunos resultados generales que muestran el comportamiento de las variables relevantes en el período. Comparando los primeros años de vigencia de la institución, se observa un crecimiento en el número de personas siniestradas de 30%; y si se tiene en cuenta que la masa de trabajadores asegurados aumentó en ese período el 27%, la siniestralidad aumenta, pasando a ser 8, 96% a 9, 22%.

Evolución de la siniestralidad Datos Generales | |||

| Julio 1996-Junio 1997 | Julio 1997-Junio 1998 | Julio 1998-Junio 1999 |

Personas siniestradas | 351.771 | 387.508 | 459.151 |

Personas siniestradas con 1 o más días caídos | 323.883 | 325.014 | 399.552 |

Muertes en ocasión de trabajo | 867 | 1090 | 944 |

Trabajadores asegurados | 3.925.696 | 4.607.843 | 4.977.583 |

Accidentados/ Trabajadores expuestos | 8.96% | 8.41% | 9.22% |

Trabajadores muertos/trabajadores expuestos | 0.022% | 0.024% | 0.019% |

Evolución de la siniestralidad

Datos Generales

Fuente: Elaborado en el trabajo de Acciarri, Castellano y Barbero (2000) con datos de la Superintendencia de Riesgos del Trabajo

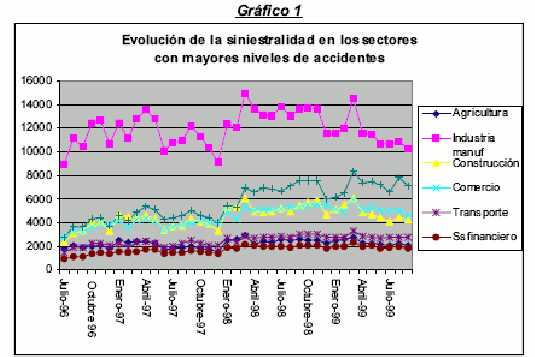

Los valores presentados son promedios del sistema en su conjunto. Los sectores que evidencian mayores índices de siniestralidad de cada mil empleados son la construcción, cuyos valores duplican la media, y la industria manufacturera. Con relación a los accidentes mortales también los sectores de la construcción y el agropecuario superan el doble de los valores generales. Sin embargo, en todos los sectores los índices se mantienen estables con una leve tendencia creciente. Los días de trabajo perdidos por trabajador siniestrado ofrecen diferencias pero no tan significativas.

Fuente: Elaborado en el trabajo de Acciarri, Castellano y Barbero (2000) según datos de la Superintendencia de Riesgos del Trabajo

A la luz de los resultados y teniendo en cuenta la conducta evidenciada por las empresas, parece plausible afirmar que dentro de la nueva normativa no se generan suficientes incentivos individuales para llevar a los empleadores a mejorar adecuadamente sus condiciones de seguridad laboral.

Autor: María Delia Irastorza

Anonimo (22 de Jun de 2010). "Niveles de Precaución Insuficientes". [en linea]

Dirección URL: https://www.econlink.com.ar/node/2882 (Consultado el 14 de Mayo de 2021)