Vehículos de Inversión

OPCIONES PARA ORGANIZAR NEGOCIOS A NIVEL INTERNACIONAL

(RESUMEN)

- SE RECOMIENDA DESCARGAR DOCUMENTO PDF -

INTROITO

El año 2017 nos recibe con la impostergable realidad del “fin del secreto bancario”, tal como fuera difundida la masiva adhesión de países y/o jurisdicciones al convenio propuesto por la OCDE[1] que habilita el intercambio de información financiera automática entre administraciones tributarias de las jurisdicciones adheridas al pacto internacional[2].

La celebración del convenio mencionado y su masiva adhesión impulsó al organismo internacional a recomendar[3] a los países adheridos que implementen, para sus residentes fiscales, un régimen de amnistía fiscal con el fin de permitir a los contribuyentes regularizar su situación patrimonial y tributaria antes de que se perfeccione el intercambio internacional de datos[4].

En Argentina hacia Julio de 2016 se aprueba un régimen de “Sinceramiento Fiscal” soportado en las recomendaciones de la OCDE impulsado, como se ha indicado, en la necesidad de ofrecer a los contribuyentes una posibilidad para regularizar su situación fiscal de cara a la nueva realidad internacional que se está viviendo.

Lamentablemente se ha demostrado bastante común que el contribuyente Argentino con exposición internacional en sus negocios no se daba a la reflexión respecto del impacto internacional de sus negocios en base al régimen tributario local. Ello estaba dado, naturalmente, por el ocultamiento de bienes y rentas poseídos en el exterior.

Esta situación se ha modificado. Con la manifestación realizada ante el fisco nacional respecto de bienes y rentas en exterior se presenta la necesidad de analizar el tratamiento tributario para el patrimonio y fuentes de rentas detentadas y originadas fuera del territorio nacional Argentino pero, por sobre todo, se presenta la necesidad de analizar las diferentes opciones en cuanto a organización económica y financiera que deberá evaluar el contribuyente.

Antes de iniciar con la exposición técnica es necesario advertir que ningún análisis realizado puede ser transportado a otro tipo de actividades e incluso, muchas veces, puede no ser aplicable en el tiempo.

El alto dinamismo de los diferentes regímenes tributarios a nivel mundial, del cual el nuestro no es ajeno, sumado a la necesidad del contribuyente, muchas veces, de modificar el origen de sus rentas hace necesario tomar el presente descripto como una introducción a lo que sería una herramienta para toma de decisiones a los efectos de aplicarla a fuentes obtenidas en el exterior y sujetas a ciertos parámetros que, regularmente, conviene sean analizadas para verificar que se mantienen las expectativas del contribuyente y el tratamiento tributario para los bienes subyacentes.

De lo dicho deberá surgir entonces que lo aquí expresado es simplemente un resumen, una breve introducción que tiene como único objetivo llamar el atención sobre aquello a lo que no ha prestado el debido tiempo para su análisis y, si se quiere, su optimización.

Naturalmente no se han descripto todas las opciones de organización internacional ni se han detallado todas las normas que podrían ser aplicable a una situación de transnacionalización de negocios y rentas. Se han seleccionado solo algunos vehículos siendo estos los más utilizados o, por lo menos, los más difundidos al momento de iniciar las conversaciones sobre el tema que nos ocupa.

Cada caso es particular y cada situación deberá analizarse sobre la base de la construcción económica de los negocios cursados en el exterior pero, por sobre todo, sobre los objetivos finales del contribuyente que conduce los negocios bajo estudio.

I.- HIPOTESIS DE TRABAJO

Si bien los regímenes tributarios (consideración de la cual el nuestro no es ajeno) forzosamente deben presentar regulaciones que abarquen la acumulación y generación de riqueza sobre diferentes fuentes de ingresos, realizar una descripción de absolutamente todas las opciones que ofrece o reglamenta nuestro régimen tributario convertiría en abstracto el objeto del presente.

Por lo dicho el documento se basa una situación hipotética de rentas obtenidas en el exterior la cual suele ser extremadamente frecuente.

La selección de hipótesis de trabajo no significa que nos encontremos ajenos a la necesidad de analizar cualquier otra organización con efectos internacionales. Simplemente es una selección realizada sobre una base genérica y recurrentemente expuesta.

Hipótesi:

a.- Se trata de inversiones de carácter pasivo. Desde el punto de vista tributario se entiende que las inversiones se caracterizan como “pasivas” cuando estas no requieran la intervención directa del sujeto como ser alquileres, intereses, regalías, dividendos, utilidades societarias, etc.

b.- El objetivo es la acumulación de rentas en el exterior. Las rentas son habitualmente destinadas a capitalización de modo que no es esperable, en el corto plazo, retiros.

c.- Se prefieren vehículos de inversión con los cuales pueda tener el acceso directo a la administración de fondos o inversiones en el exterior sin requerir intermediarios. De lo dicho se descartan estructuras contractuales como ser Fideicomisos, Trust o Fundaciones en el exterior.

d.- Si bien se desarrollan actividades profesionales, comerciales y empresariales en el país y en el exterior (siendo estas naturalmente activas), se mantiene una política de separar los instrumentos o vehículos de inversión entre aquellos que realizan actividades “activas” de aquellos que realizan actividades “pasivas”.

En referencia a las fuentes de ingresos caracterizadas como “activas” pero explotadas en el uso de estructuras internacionales se recuerda repasar el paper de mi autoría donde destaco la violación a normas del derecho tributario y derecho societario Argentino en que podría incurrir el contribuyente que realice construcciones artificiales.

II.- INTRODUCCIÓN

El contribuyente residente fiscal argentino, definido en los términos de Art. 119 inc a) Ley 20.628 estará alcanzado por el impuesto a las ganancias por toda aquella renta obtenida en territorio nacional y en el exterior conforme lo establece el Art. 1 Ley 20.628:

Ley 20.628:

“Artículo 1° - Todas las ganancias obtenidas por personas de existencia visible o ideal quedan sujetas al gravamen de emergencia que establece esta ley.

Los sujetos a que se refiere el párrafo anterior residentes en el país, tributan sobre la totalidad de sus ganancias obtenidas en el país o en el exterior, pudiendo computar como pago a cuenta del impuesto de esta ley las sumas efectivamente abonadas por gravámenes análogos, sobre sus actividades en el extranjero, hasta el límite del incremento de la obligación fiscal originado por la incorporación de la ganancia obtenida en el exterior…..”

Será, por tanto y conforme se advierte el transcripto artículo, definitorio la condición de la fuente de la renta para las cuales existe un principio general de aplicación y una serie de presunciones de las que se sirve la mencionada norma para determinar la fuente de la misma.

En este sentido el Art. 5 Ley 20.628 se ocupa de definir el principio general:

Art. 5º - En general, y sin perjuicio de las disposiciones especiales de los artículos siguientes, son ganancias de fuente argentina aquellas que provienen de bienes situados, colocados o utilizados económicamente en la República, de la realización en el territorio de la Nación de cualquier acto o actividad susceptible de producir beneficios, o de hechos ocurridos dentro del límite de la misma, sin tener en cuenta nacionalidad, domicilio o residencia del titular o de las partes que intervengan en las operaciones, ni el lugar de celebración de los contratos.

Si bien es necesario advertir que los Art. 6, Art. 7, Art. 8, Art. 9, Art. 10, Art. 11, Art. 12 y Art. 13 entre otros se ocupan de establecer presunciones para asignar la fuente de renta al territorio argentino y, con ello, aplicar las normas determinativas de tributos correspondientes, es el concepto general el que será sustantivamente aplicables para las fuentes de presentadas a consideración.

Siendo que las rentas objeto de referencia serán rentas “pasivas” y que estas son originadas por bienes subyacentes importará, por tanto, la ubicación de estos bienes; ubicación que deberá ser definido desde el punto de vista jurídico, para determinar la fuente de esta renta. Conforme la fuente de renta se deberá considerar las normas determinativas destinadas en la Ley 20.628 las cuales pueden encontrarse incididas por el vehículo de inversión aplicado en el exterior.

El segundo elemento a considerar es el objeto del gravamen el cual se encuentra legislado en el Art. 2 Ley 20.628 siendo importante la consideración para el caso de personas humanas que, conforme el menciona artículo, se encontrarán sujetas a tributación sobre ciertas manifestaciones de capacidad contributiva y no sobre la totalidad de los incrementos patrimoniales como sucede con los “sujetos empresa” a los fines tributarios:

“Art. 2° - A los efectos de esta ley son ganancias, sin perjuicio de lo dispuesto especialmente en cada categoría y aun cuando no se indiquen en ellas:

1) Los rendimientos, rentas o enriquecimientos susceptibles de una periodicidad que implique la permanencia de la fuente que los produce y su habilitación.

2) Los rendimientos, rentas, beneficios o enriquecimientos que cumplan o no las condiciones del apartado anterior, obtenidos por los responsables incluidos en el artículo 69 y todos los que deriven de las demás sociedades o de empresas o explotaciones unipersonales, salvo que, no tratándose de los contribuyentes comprendidos en el artículo 69, se desarrollaran actividades indicadas en los incisos f) y g) del artículo 79 y las mismas no se complementaran con una explotación comercial, en cuyo caso será de aplicación lo dispuesto en el apartado anterior.

3) Los resultados provenientes de la enajenación de bienes muebles amortizables, acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, cualquiera fuera el sujeto que las obtenga. (Inciso sustituido por art. 1° de la Ley N° 26.893 B.O. 23/09/2013. Vigencia: a partir de su publicación en el Boletín Oficial y serán de aplicación a los hechos imponibles que se perfeccionen a partir de la citada vigencia)”

El tercer elemento a presentar en consideración es la forma en que el contribuyente, persona humana incluida en el art. 119 inc a) Ley 20.628 puede realizar las inversiones o sostener las fuentes de renta en el exterior.

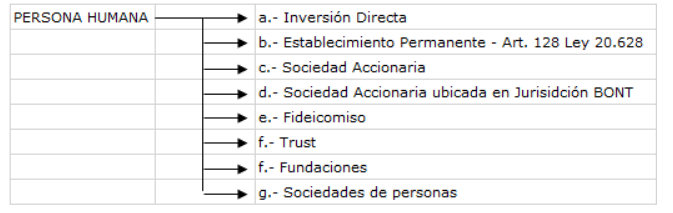

De esta manera, dentro del mapa de vehículos o modalidades de inversión, un sujeto persona humana puede realizar inversiones en territorio extranjero por uso de los diferentes vehículos.

Podemos presentar las diferentes opciones de inversión en el exterior en el siguiente cuadro:

La opción de inversión en el exterior que mejor se ajuste dependerá de las necesidades, expectativas, tipos de renta, orígenes de renta entre otras cuestiones varias las que pueden modificarse en el tiempo.

Naturalmente cada una de ellas posee condiciones tributarias, formas de determinación del resultado, imputación de la renta, métodos de conversión por tipos de cambio, entre otras consideraciones que hará elegibles solo algunas de estas opciones para sus inversiones.

Adicionalmente a ello y como se advirtiera en líneas anteriores, los vehículos pueden modificar conforme cambios en el entorno jurídico-tributario o expectativas del contribuyente.

Resumen de las principales elementos que definen a cada inversión:

a.- inversión Directa: Implica que las inversiones de carácter pasivo son desarrolladas por el contribuyente a su nombre y en el exterior y estas no están vinculadas o acompañadas con cualquier otro tipo de explotación.

Adicionalmente surgen de fondos que, en el caso de provenir de actividades “activas” estos han sido separados de tales actividades y tienen utilidad y destino propio e independiente.

En los hechos implican fondos en cuentas bancarias a nombre del contribuyente, instrumentos financieros depositados en entidades a nombre del contribuyente, participaciones accionarias a nombre del contribuyente, inmuebles a nombre del contribuyente, etc.

Las inversiones pueden ser de carácter activo o pasivo.

b.- Establecimiento Permanente Art. 128 Ley 20.628: Implica explotación de carácter comercial, industrial, de servicios o de otro tipo, definido en el marco de la Ley 20.628, sobre la cual el contribuyente desarrolla actividades en el exterior.

Si bien las actividades se desarrollan a nombre del contribuyente el patrimonio, como Ente contable y tributario, tiene individualidad reconocida en nuestro régimen de derecho fiscal y, con ello, habilita la posibilidad de que el mismo posea bienes o instrumentos generadores de rentas activas y pasivas.

De los dicho, si bien en los hechos se advierte que estos bienes pueden estar a nombre del sujeto residente fiscal argentino, su vinculación con el Establecimiento Permanente del Exterior en el marco del Art. 128 Ley 20.628 lo habilita a que sea considerado un Ente a los efectos de atribución de efectos económicos y tributarias.

Habitualmente utilizado para inversiones de carácter activo. No es habitual que las inversiones de carácter pasivo sean cursadas por este tipo de vehículos aunque no se encuentra prohibido.

c.- Sociedad Accionaria: La sociedad accionaria puede ser titular de bienes y actividades en el exterior independientemente de si estas generan rentas activas o pasivas.

La definición de sociedad accionaria en el derecho local es similar en a la del derecho internacional.

La principal motivación para elegir este tipo de vehículos es que la renta se imputa a la declaración del contribuyente cuando este percibe dividendos.

d.- Sociedad Accionaria ubicada en jurisdicción “BONT”[5]: son sociedades anónimas ubicadas en jurisdicciones no cooperantes en cuanto a transferencia de datos de interés fiscal por lo que el fisco presupone (por imperio normativo) que los contribuyentes usuarios de este tipo de instrumentos ocultan el verdadero origen de fondos.

La principal desventaja de este tipo de entidades es que las utilidades se imputarán al ejercicio fiscal en que liquida el contribuyente.

No existe diferimiento fiscal.

e.- Fideicomiso: Si bien actualmente la doctrina y la jurisprudencia han delineado los elementos definitorios de la estructura constituida en el exterior bajo un contrato de Fideicomiso (extensivo a un trust), la litigiosidad en este tipo de instrumentos y el desprendimiento patrimonial que ello implica hacen que la estructura no sea de las mas requeridas por contribuyentes de patrimonios familiares de reducida cuantía.

f.- TRUST: ídem nota e.-

g.- Sociedades de Personas: comúnmente conocidas como partnership y legisladas en la mayoría de las jurisdicciones como instrumentos híbridos.

La ventaja de este tipo de instrumentos, cuando están reglamentados como híbridos, es que se evita totalmente la doble tributación internacional por asignar, en jurisdicción de incorporación, la renta a los socios.

La desventaja es que no permite el diferimiento tributario hasta el momento de percepción de la renta como se logra con las estructuras accionarias mencionadas en c.-

Se han descripto los diferentes vehículos que posee un sujeto persona humana residente fiscal argentino para invertir en el exterior. Siendo las hipótesis de trabajo presentadas al inicio del documento entendemos que podrán ser necesarias, para su conocimiento, las siguientes estructuras:

a.- inversión Directa

c.- Sociedad Accionaria

d.- Sociedad Accionaria ubicada en jurisdicción BONT

III.- CARACTERES TRIBUTARIOS POR VEHÍCULOS DE inversión

En este capítulo se realizará breve reseña de la referencia normativa y de las principales condiciones que hacen a la forma y vehículo de inversión en el caso de inversiones que puede realizar el contribuyente conforme la hipótesis de trabajo señalada en I.-.

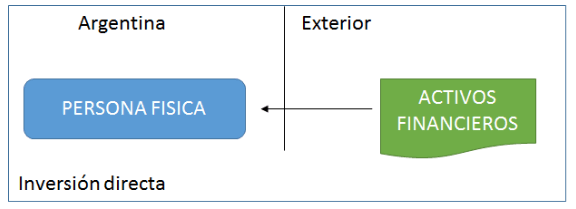

III.a.- inversión DIRECTA

Como se ha mencionado en líneas anteriores la inversión directa implica que el contribuyente realiza las inversiones de carácter activo o pasivo a su nombre y las ubica en el exterior.

De esta manera aplicará, para la determinación de la renta de fuente extranjera y la materia sujeta a impuesto las normas generales de la Ley 20.628 con las adecuaciones propias a la fuente de renta (categoría, conversión y ubicación de su fuente).

Lo mencionado se encuentra plasmado en el Art. 131 Ley 20.628:

“Art. 131 - La determinación de la ganancia neta de fuente extranjera se efectuará de acuerdo con lo dispuesto en el artículo 17 y las restantes disposiciones contenidas en los títulos II y III, en tanto su alcance permita relacionarlas con las ganancias de esa fuente, con las modificaciones y adecuaciones previstas en este título. La reglamentación establecerá las disposiciones legales que no resultan de aplicación para determinar la mencionada ganancia neta.

Para determinar la ganancia neta sujeta a impuesto de fuente extranjera, las personas físicas y sucesiones indivisas residentes en el país, restarán de la ganancia neta definida en el párrafo anterior, las deducciones comprendidas en los incisos a) y b) del artículo 23, en la medida que excedan a la ganancia neta de fuente argentina correspondiente al mismo año fiscal.”

El Art. 131 Ley 20.628 es señalado porque ello implica que:

a.- Reconoce y se mantiene el concepto general de gravabilidad conforme el objeto del impuesto referenciado en Art. 2 Ley 20.628.

b.- Reconocimiento de normas de determinación de renta imponible conforme pautas de la Ley 20.628 y exenciones conforme adecuaciones para la fuente de renta indicada.

El Art. 132 Ley 20.628 será significativo en cuanto a que, al trabajar valores expresados en moneda extranjera, importará como se determina la base tributaria y, con ello, si el método se corresponde con acumular rentas determinadas en divisas y luego convertir a pesos o realizar el procedimiento inverso.

El Art. 132 Ley 20.628 indica que el método determinativo de la renta será convertir-acumular

“Tratándose de ganancias de fuente extranjera no atribuibles a los referidos establecimientos, la ganancia neta se determinará en moneda argentina. A ese efecto, salvo en los casos especialmente previstos en este título, las ganancias y deducciones se convertirán considerando las fechas y tipos de cambio que determine la reglamentación, de acuerdo con las normas de conversión dispuestas para las ganancias de fuente extranjera comprendidas en la tercera categoría o con las de imputación que resulten aplicables.”

La importancia del mencionado método queda ejemplificado en el siguiente cuadro:

|

ALQUILERES |

|

USD |

TC |

TOTAL |

|

|

2016-10 |

100,00 |

15,00 |

1.500,00 |

|

|

2016-11 |

100,00 |

16,00 |

1.600,00 |

|

|

2016-12 |

100,00 |

20,00 |

2.000,00 |

|

|

|

|

|

|

|

|

RENTA IMPONIBLE |

|

5.100,00 |

|

|

|

(convertir / acumular) |

|

|

|

|

|

|

|

|

|

|

ALQUILERES |

|

USD |

TC |

TOTAL |

|

|

2016-10 |

100,00 |

|

|

|

|

2016-11 |

100,00 |

|

|

|

|

2016-12 |

100,00 |

|

|

|

|

TOTAL |

300,00 |

20 |

6.000,00 |

|

|

RENTA IMPONIBLE |

|

6.000,00 |

|

|

|

(acumular / convertir) |

|

|

|

En un entorno con devaluación programada y persistente, donde se obtienen rentas de fuente extranjera alcanzadas por el impuesto a las ganancias entre los diferentes vehículos de inversión, en el caso de planificar imputaciones al cierre de un ejercicio fiscal, serán más conveniente aquellos vehículos que permitan la conversión anticipadas de las medidas monetarias.

Un elemento distintivo en todo vehículo de curso de rentas de fuente extranjera será la imputación de la renta al año fiscal del contribuyente.

Como se ha indicado, las normas de imputación serán las propias dispuestas en la Ley 20.628 y, en el particular, aquellas legisladas en el Art. 18 Ley 20.628 tal como surge el Art. 133 Ley 20.628.

Art. 133 - La imputación de ganancias y gastos comprendidos en este Título, se efectuará de acuerdo con las disposiciones contenidas en el artículo 18 que les resulten aplicables, con las adecuaciones que se establecen a continuación:

De lo dicho resultará que no existe, en este caso, diferimiento en la imputación de la renta obtenida. En el caso de que la renta se encuentre alcanzada por el impuesto objeto de análisis, la misma se incorporará a la determinación de renta del contribuyente al cierre del ejercicio fiscal.

Por su parte y siendo que interesa al objeto de estudio las diversas exenciones tributarias dispuestas en el Art. 20 Ley 20.628, siendo que las normas de determinación de renta para aquellas que posean el carácter de fuente extranjera se encuentran “adecuadas” a las disposiciones del capítulo pertinente en la Ley 20.628, corresponde advertir las adecuaciones a las normas liberatorias dispuestas en el Art. 137 Ley 20.628:

Art. 137 - Las exenciones otorgadas por el artículo 20 que, de acuerdo con el alcance dispuesto en cada caso puedan resultar aplicables a las ganancias de fuente extranjera, regirán respecto de las mismas con las siguientes exclusiones y adecuaciones:

a) La exención dispuesta por el inciso h) no será aplicable cuando los depósitos que contempla, sean realizados en o por establecimientos estables instalados en el exterior de las instituciones residentes en el país a las que se refiere dicho inciso. (Inciso sustituido por Ley N° 25.239, Título I, art.1°, inciso v). - Vigencia: A partir del 31/12/99 y surtirá efecto para los ejercicios que se inicien a partir de dicha fecha.)

b) Se considerarán comprendidos en las exclusiones dispuestas en los incisos i), último párrafo y n), los beneficios y rescates, netos de aportes, derivados de planes de seguro de retiro privados administrados por entidades constituidas en el exterior o por establecimientos estables instalados en el extranjero de instituciones residentes en el país sujetas al control de la Superintendencia de Seguros de la Nación, dependiente de la Subsecretaría de Bancos y Seguros de la Secretaría de Política Económica del Ministerio de economía y Obras y Servicios Públicos;

c) La exclusión dispuesta en el último párrafo in fine del inciso v) respecto de las actualizaciones que constituyen ganancias de fuente extranjera, no comprende a las diferencias de cambio a las que este Título atribuye la misma fuente. (Inciso sustituido por art. 73 de la Ley N° 27.260 B.O. 22/7/2016. Vigencia: a partir del día siguiente al de su publicación en el Boletín Oficial.)

De lo dicho, una exención dispuesta en el Art. 20 Ley 20.628 u otra ley nacional y no “alterada” por las disposiciones aquí referenciadas, conforme dispone el Art. 2 Ley 20.628, mantendrá su carácter y tratamiento tributario.

En cuanto al particular objeto de análisis dado por el punto I.- HIPOTESIS DE TRABAJO conviene transcribir lo que será encuadrado como rentas de segunda categoría conforme Art. 140 Ley 20.628:

“Art. 140 - Constituyen ganancias de fuente extranjera incluidas en el artículo 45, las enunciadas en el mismo que generen fuentes ubicadas en el exterior - excluida la comprendida en el inciso i)-, con los agregados que se detallan seguidamente:

a) Los dividendos distribuidos por sociedades por acciones constituidas en el exterior, sin que resulte aplicable a su respecto lo dispuesto en el primer párrafo del artículo 46;

b) Las ganancias provenientes del exterior obtenidas en el carácter de beneficiario de un fideicomiso o figuras jurídicas equivalentes.

A los fines de este inciso, se considerarán ganancias todas las distribuciones que realice el fideicomiso o figura equivalente, salvo prueba en contrario que demuestre fehacientemente que los mismos no obtuvieron beneficios y no poseen utilidades acumuladas generadas en períodos anteriores al último cumplido, incluidas en ambos casos las ganancias de capital y otros enriquecimientos. Si el contribuyente probase en la forma señalada que la distribución excede los beneficios antes indicados, sólo se considerará ganancia la proporción de la distribución que corresponda a estos últimos;

c)Los beneficios netos de aportes, provenientes del cumplimiento de planes de seguro de retiro privados administrados por entidades constituidas en el exterior o por establecimientos estables instalados en el extranjero de entidades residentes en el país sujetas al control de la Superintendencia de Seguros de la Nación, dependiente de la Subsecretaría de Bancos y Seguros de la Secretaría de Política Económica del Ministerio de economía y Obras y Servicios Públicos;

d) Los rescates netos de aportes, originados en el desistimiento de los planes de seguro de retiro privados indicados en el inciso anterior;

e) Las utilidades distribuidas por los fondos comunes de inversión o figuras equivalentes que cumplan la misma función constituidas en el exterior;

f) Se consideran incluidas en el inciso b) las ganancias generadas por la locación de bienes exportados desde el país a raíz de un contrato de locación con opción de compra celebrado con un locatario del exterior.”

La aplicación, para el caso de las personas físicas, de las disposiciones del Art. 18 Ley 20.628 implicará, para el caso que nos ocupa, que las rentas estarán sujetas a tributación conforme la categoría a la que se informe y, en el caso de las rentas pasivas objeto de referencia, la percepción de la misma perfeccionará el hecho imponible.

|

RESUMEN |

|

|

|

NORMAS GENERALES DE DETERMINACIÓN |

|

LEY 20.628 |

|

EXENCIONES |

|

LEY 20.628 |

|

CATEGORIA DE RENTAS |

|

LEY 20.628 / LAS MANTIENE |

|

IMPUTACIÓN |

|

AÑO FISCAL PERCEPCION |

|

DIFERIMIENTO TRIBUTARIO |

|

NO |

|

METODO |

|

CONVERTIR - ACUMULAR |

|

PERFECCIONAMIENTO H.I. |

|

PERCEPCIÓN |

|

|

|

|

|

CONVENIENTE: para rentas que se encuentre exentas del impuesto |

||

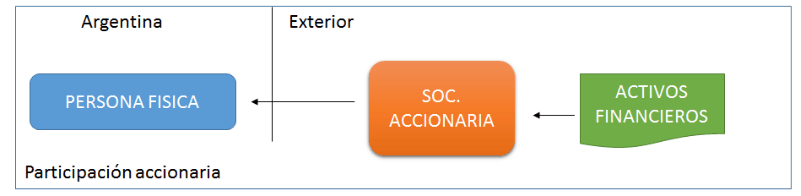

III.b.- SOCIEDAD ACCIONARIA

En el marco de rentas de origen pasivo por ubicación de bienes en el exterior es habitual considerar lo dispuesto por el Art. 18 Ley 20.628; particularmente en la categorización de las rentas de fuente extranjera para lo cual, conforme se ha expresado en líneas anteriores dispone el Art. 140 inc. a) Ley 20.628 que los dividendos mantienen categorización de fuente renta de segunda categoría y, por lo expuesto, se imputan en la determinación tributaria del contribuyente en el ejercicio fiscal en el cual estas serán percibidas.

Presentamos el siguiente gráfico en el cual podrá advertir la diferencia respecto del vehículo – método de inversión expuesto en III.a.-.

Bajo el esquema de inversión directa, como se ha indicado, al momento en que los activos financieros “paguen” su renta esta deberá imputarse al ejercicio fiscal correspondiente.

En contraste, mediante el uso de estructuras sociedades accionarias interpuestas los activos financieros abonarán la renta a un sujeto de derecho ubicado en extraña jurisdicción motivo por el cual el contribuyente, de cara al impuesto Ley 20.628, solo se deberá considerar impacto alguno cuando esta sociedad accionaria del exterior disponga el pago de dividendos.

El uso de este esquema es habitual para lograr el diferimiento de tributación por acumulación de dividendos.

El elemento a considerar para este tipo de estructuras que todo pago es recibido en carácter de dividendo sin considerar, en principio y salvo excepciones que no son mencionadas por no ser objeto comprendido en el punto I.- del presente, las rentas de fuente argentina independientemente de su tratamiento tributario para el caso de conducir una inversión directa, “ perderán “ sus caracteres generales pudiendo quedar, de esta manera, ciertas rentas originalmente exentas, alcanzadas por el tributo por simple interposición de una estructura en el exterior.

Lo dicho se observa conforme dispone Art. 141 Ley 20.628:

Art. 141 - Los dividendos en dinero o en especie - incluidas acciones liberadas- distribuidos por las sociedades a que se refiere el inciso a) del artículo anterior, quedan íntegramente sujetos al impuesto cualesquiera sean los fondos empresarios con los que se efectúe el pago. No se consideran sujetos al impuesto los dividendos en acciones provenientes de revalúos o ajustes contables, no originados en utilidades líquidas y realizadas.

La acumulación de utilidades en el exterior en el patrimonio de este tipo de entes y, consiguiente, el aumento del valor del capital accionario implica que el contribuyente puede hacerse de la renta (materialmente hablando) por medio de los diferentes vehículos jurídicos:

a.- Pago de Dividendos

b.- Rescate de Acciones

c.- Acciones Liberadas + Rescate

d.- Venta de Acciones

e.- Acciones Liberadas + Venta de acciones

Las normas de la Ley 20.628 disponen en Art. 141, Art. 142 y Art. 143 normas anti elusivas de forma tal de alcanzar el mayor valor dado a las acciones ya sea en oportunidad de rescate o de disposición de los bienes.

Por último, será necesario considerar para este tipo de bienes el efecto que genera en rentas exentas conforme Ley 20.628 o bien otra norma nacional en este tipo de vehículos internacionales. Al pagarse la renta en forma de dividendos la misma queda alcanzada por tributos nacionales a las ganancias.

|

RESUMEN |

|

|

|

NORMAS GENERALES DE DETERMINACIÓN |

|

NORMAS EXTRANJERAS |

|

EXENCIONES |

|

NO APLICABLES AL CASO |

|

CATEGORIA DE RENTAS |

|

SEGUNDA CATEGORIA |

|

IMPUTACIÓN |

|

AÑO FISCAL PERCEPCION |

|

DIFERIMIENTO TRIBUTARIO |

|

SI |

|

METODO |

|

NO APLICABLES AL CASO |

|

PERFECCIONAMIENTO H.I. |

|

PERCEPCIÓN |

|

|

|

|

|

CONVENIENTE: para rentas que se encuentre alcanzadas del impuesto |

||

NOTA: Recuerde: El Art. 2 de la Ley 11.683 manda la interpretación de los actos económicos encarados por los contribuyentes sobre la base de la real intencionalidad económica pudiendo, por tanto, desprenderse del encuadre o ropaje jurídico que hubiera presentado el contribuyente. Las construcciones artificiales deberán caer frente al imperio de las normas tributarias. Lo aquí descripto NO DEBE SER UTILIZADO para construcciones artificiosas sino para situaciones que se ajusten a las prescripciones normativas. Siendo que muchas veces es difícil ver la “línea divisoria” se recomienda, ante cada construcción internacional, analizar detenidamente los elementos jurídicos y económicos sobre los que se sustenta.

III.c.- SOCIEDAD ACCIONARIA UBICADA EN JURISDICCIÓN BONT

Como método para evitar el diferimiento masivo de rentas de origen pasivo, ante la común práctica de contribuyentes que ubicaban sociedades en jurisdicciones de baja o nula tributación, evitando el impacto del impuesto a las ganancias al cierre del ejercicio fiscal conforme dispone el Art. 18 Ley 20.628 (graficado en punto I.-), realizando incluso la disposición indirecta de bienes por impulso de inversiones recurrentes de la misma sociedad del exterior perceptora original de las rentas; mecánicas que solo funcionan en jurisdicciones que disponen un tratamiento sumamente benévolo para este tipo de rentas, el Art. 133 inc. a) Ley 20.628 modifica el criterio de imputación de rentas para aquellas originadas en sociedades accionarias en el exterior que se encuentren ubicadas en jurisdicciones hoy denominadas COOPERANTES

Art. 133 / parte pertinente

“a) Los resultados impositivos de los establecimientos estables definidos en el artículo 128 se imputarán al ejercicio anual de sus titulares residentes en el país comprendidos en los incisos d) y e) del artículo 119, en el que finalice el correspondiente ejercicio anual de los primeros o, cuando sus titulares sean personas físicas o sucesiones indivisas residentes, al año fiscal en que se produzca dicho hecho. Idéntica imputación procederá para los accionistas residentes en el país respecto de los resultados impositivos de las sociedades por acciones, constituidas o ubicadas en países de baja o nula tributación por las ganancias originadas en intereses, dividendos, regalías, alquileres u otras ganancias pasivas similares que indique la reglamentación. La reglamentación establecerá la forma en que los dividendos originados en ganancias imputadas a ejercicios o años fiscales precedentes, por los residentes que revisten la calidad de accionistas de dichas sociedades, serán excluidos de la base imponible.”

Las jurisdicciones de baja o nula tributación, hoy denominadas cooperantes, se encuentran reguladas por el DR 589/2013 pudiendo visualizar el listado de jurisdicciones en las cuales una sociedad accionaria no será considerada transparente y, con ello, los resultados se atribuirán al momento de percepción del dividendo en: http://www.afip.gov.ar/genericos/novedades/jurisdiccionesCooperantes.asp

El punto de alerta para el curso de ciertas sociedades accionarias será la necesidad de verificar, al cierre del ejercicio fiscal o bien ante la toma de cualquier decisión, si la jurisdicción en la cual ha invertido se encuentra nominada en el presente listado.

La categorización de jurisdicción de incorporación de la sociedad como NO COOPERATANTE modifica sustancialmente el método de determinación de renta de fuente extranjera de forma tal que el sujeto del exterior (sociedad anónima) determinará el impuesto conforme las pautas dadas para los Establecimientos Permanentes en el Exterior de sujetos residentes fiscales Argentinos (Art. 128 Ley 20.628), esto es, conforme las normas generales del Impuesto a las Ganancias.

|

RESUMEN |

|

|

|

NORMAS GENERALES DE DETERMINACIÓN |

|

NORMAS LOCALES |

|

EXENCIONES |

|

LEY 20.628 |

|

CATEGORIA DE RENTAS |

|

SEGUNDA CATEGORIA |

|

IMPUTACIÓN |

|

LEY 20.628 |

|

DIFERIMIENTO TRIBUTARIO |

|

NO |

|

METODO |

|

ACUMULAR / CONVERTIR |

|

PERFECCIONAMIENTO H.I. |

|

CIERRE EJERCICIO FISCAL |

IV.- RESUMEN

El presente paper se ha focalizado en algunos vehículos comúnmente utilizados por contribuyentes Personas Humanas en la organización de negocios y rentas obtenidas en el exterior; preferentemente de rentas pasivas.

Si bien en la selección del vehículo de inversión en el exterior, incluso para el caso de rentas de carácter “pasivo”, son importantes las condiciones tributarias como ser a.- el método de conversión, b.- ejercicio de imputación, c.- categoría de rentas, entre otras, entendemos que el foco debe ser colocado en dos conceptos básicos que, incluso, pueden encontrase contrapuestos para el tipo de negocio financiero cursado por el contribuyente.

DIFERIMIENTO VS EXENCION

La herramienta que permita el diferimiento en el pago del tributo atentará contra el reconocimiento exentivo dado al instrumento objeto de inversión. La intención de mantener tal reconocimiento atenta contra el vehículo de diferimiento

La decisión debe estar acompañada de los objetivos finales de contribuyente y conforme el tipo de inversión que pueda cursar.

Como advertencia final corresponde mencionar que los esquemas planteados son útiles solo al sujetos a un caso de estudio concreto y no deben ser cursados sin una concienzuda reflexión respecto del negocio global del contribuyente.

[2] Para conocer el funcionamiento del Standard Internacional puede consultar en https://www.oecd.org/ctp/exchange-of-tax-information/automatic-exchange-financial-account-information-common-reporting-standard.pdf. Para conocer mas sobre el régimen de intercambio de información financiera a nivel internacional consultar http://www.oecd.org/ctp/exchange-of-tax-information/automatic-exchange-o...

[4] Conclusión incluso expuesta en http://www.ambito.com/830920-convenios-internacionales-impulsan-amnistia...

[5] Anacrónico de Baja o Nula Tributación

- Inicie sesión o regístrese para comentar

| Adjunto | Tamaño |

|---|---|

| 177.55 KB |