Retenciones

Autor:

Matias Castro - Septiembre de 2008

Prolegómenos

Estamos viviendo en estos momentos una situación como nunca se había vivido en la historia política y económica argentina. Un sector de la sociedad (aparentemente el de mayor poder adquisitivo) en contra de una política agrícola de un gobierno (pretendidamente) nacional y popular. Y no solo de una política en particular está en contra gran parte de la sociedad sino de varias cuestiones trascendentales, como la inseguridad y la inflación, que este gobierno no ha podido solucionar. Y la clase dirigente no ha respondido de la mejor manera a temas tan importantes. Vamos a tratar de echar luz sobre la pelea entre el gobierno y el sector agropecuario, verdadero eje de la parálisis que ha sufrido hace unos días nuestra economía.

El tema central que nos atañe es la discusión sobre las retenciones. ¿Qué son las retenciones? Son “impuestos” hacia productos que se exportan. En la actualidad las retenciones son gravámenes que, después del IVA configuran la mayor parte de la recaudación del Estado. ¿Cual es el origen de una discusión que llevó varios meses?

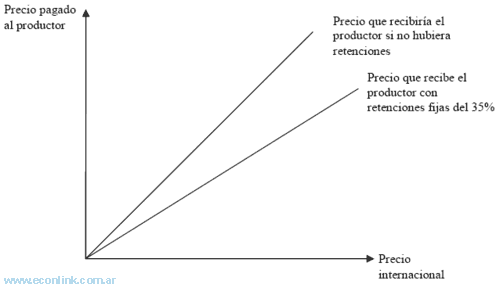

Vamos a utilizar para el análisis una serie de datos que creemos podrán esclarecer mejor el tema. Primeramente nos retrotraemos a la situación anterior a todo este conflicto, el tristemente celebre 11 de marzo de 2008, donde había una alícuota fija de retenciones a los cereales del 35%. Para simplificar el análisis solamente tomemos soja como alimento representativo (de hecho es el más representativo del conflicto ya que del total de la superficie sembrada en Argentina alrededor del 50% esta ocupada por esta oleaginosa, y de ese total alrededor del 90% se exporta). En este escenario se distinguen dos precios: uno para el mercado interno y otro para el externo, es decir uno que recibe el productor y otro que paga el comprador y que es fijado por los mercados externos que forman el precio de las commodities de origen agropecuario (Chicago y China). Podremos ver esa situación en el siguiente grafico:

Vemos que a medida que el precio internacional aumenta el precio que se le paga al productor también, pero de forma constante.

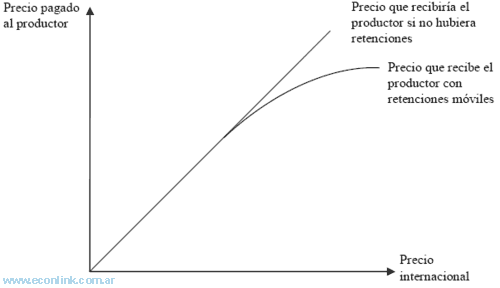

Aquí el aumento es variable, vemos que el incremento en el precio internacional es transferido al productor hasta un determinado nivel, luego es cada vez menos lo que recibe (la curva se va haciendo horizontal). Este esquema es favorable cuando el precio de los commodities es bajo, pero el derecho que capta el gobierno se va incrementando a medida que aumenta el precio pagado por los mercados externos.

Mediante la Resolución 125 se establecía la siguiente formula:

Siendo d valor de la alícuota del derecho de exportación, VB valor básico, AM alícuota marginal, VC valor de corte, FOB precio FOB oficial según la Secretaria de Agricultura, Ganadería, Pesca y Alimentos de la Nación. Todas estas variables, incluyendo los valores FOB se determinaban según los siguientes cuadros:

Trigo pan y trigo candeal

| Rango de Precios FOB (u$s por tn.) | VB (u$s) | AM(%) | VC(u$s) | |

|---|---|---|---|---|

| Mas de | A | |||

| 0 | 200 | 0 | 20 | 0 |

| 200 | 300 | 40 | 32 | 200 |

| 300 | 400 | 72 | 48 | 300 |

| 400 | 600 | 120 | 79 | 400 |

| 600 | En adelante | 278 | 95 | 600 |

Maíz

| Rango de Precios FOB (u$s por tn.) | VB (u$s) | AM (%) | VC (u$s) | |

|---|---|---|---|---|

| Mas de | A | |||

| 0 | 180 | 0 | 20 | 0 |

| 180 | 220 | 36 | 45 | 180 |

| 220 | 260 | 54 | 72 | 220 |

| 260 | 300 | 82.8 | 93 | 260 |

| 300 | En Adelante | 120 | 95 | 300 |

Soja

| Rango de Precios FOB (u$s por tn.) | VB (u$s) | AM (%) | VC (u$s) Mas de | |

|---|---|---|---|---|

| Mas de | A | |||

| 0 | 200 | 0 | 23.5 | 0 |

| 200 | 300 | 47 | 38 | 200 |

| 300 | 400 | 85 | 58 | 300 |

| 400 | 500 | 143 | 72 | 400 |

| 500 | 600 | 215 | 81 | 500 |

| 600 | En Adelante | 296 | 95 | 600 |

Girasol

| Rango de Precios FOB (u$s por tn.) | VB (u$s) | AM (%) | VC (u$s) Mas de | |

|---|---|---|---|---|

| Mas de | A | |||

| 0 | 200 | 0 | 23.5 | 0 |

| 200 | 300 | 47 | 29 | 200 |

| 300 | 400 | 76 | 39 | 300 |

| 400 | 500 | 115 | 54 | 400 |

| 500 | 600 | 169 | 78 | 500 |

| 600 | En adelante | 247 | 95 | 600 |

Según lo anterior, supongamos que queremos determinar la alícuota hoy que le correspondería a la soja. El precio FOB actual por tonelada de soja es de u$s 440. Con ese precio, la formula quedaría:

Ya que al precio FOB de u$s 440 se ajusta por la banda entre u$s 400 y u$s 500. Eso equivaldría a una alícuota móvil por derecho de exportación del 39,05%, casi 5 puntos porcentuales por encima del 35% de retención fija que establecía la anterior legislación. Cabe aclarar que no estamos en contra de este tipo de impuestos, el concepto de retención móvil es fundamental para el correcto funcionamiento del modelo económico actual. Lo que simplemente decimos es que la Resolución 125 no dice nada acerca de segmentación de derechos de exportación y tipos de cambio diferenciados para distintas clases de sectores dentro del campo, algo que consideramos elemental para el normal desarrollo de una correcta política económica. Simplemente es una resolución técnica que establece un nuevo monto de alícuota sin hacer distinciones entre pequeños, medianos y grandes productores, además de no decir nada acerca del monto que pagarán esos sectores, a quienes beneficia esta operatoria, etc. Ha habido luego una serie de modificaciones que trataron de dar respuesta a esos temas (distribución del ingreso más equitativa, compensaciones para pequeños productores, etc.) pero no lograron resolver el problema de fondo ni mucho menos variaban en lo más mínimo la esencia de la resolución. Uno de los mayores inconvenientes de todo este asunto es que, como mencionamos, las retenciones se parecen al IVA, impuesto regresivo que afecta a todos por igual (pobres, de clase media, ricos) y no creemos que eso sea lo mas acertado.

Estructura desequilibrada

¿Para qué sirven las retenciones? ¿No seria más correcto utilizar un esquema sin las mismas? ¿Cuál sería el fundamento de su aplicación? Todas estas cuestiones estuvieron en discusión estos últimos meses. Vamos a tratar de aclarar un poco el tema. Las retenciones, como instrumento de política económica para la estructura productiva argentina son una herramienta fundamental. Tratemos de suponer un escenario de retenciones bajas, o directamente sin retenciones (para los fines del análisis las conclusiones a las que arribaremos serán las mismas bajo ambos escenarios). El sector agropecuario produciría a gusto cuantiosas toneladas de cultivos que posteriormente exportaría. Muchos inversores se volcarían al campo, dejando de lado la industria. Los elevados precios provocarían una producción excedente favorecida por un tipo de cambio alto, que repercutirá tanto en el agro como en la industria en similares proporciones y que hará aumentar el volumen de insumos utilizados, tanto agropecuarios como industriales. El copioso incremento de mercancías producidas en el sector agrario no vendría acompañado por un incremento de la producción industrial en la misma proporción, ya que la industria no genera la misma cantidad de divisas que el campo argentino. Nuestra industria es una voraz consumidora de bienes de capital, equipos, maquinarias, etc. pero es incapaz de que sus manufacturas logren cubrir esa gran erogación en divisas que supone el incremento de costos importados. El campo, si bien consume una gran cuantía de insumos importados, puede producir bienes para exportación que sean capaces de lograr inyectar enormes cantidades de dólares al mercado financiero. Esta incompatibilidad es producto de una crisis de pagos que desde siempre ha sufrido la economía argentina: mientras el campo consume insumos que compra al resto del mundo pagándolos en dólares y sus exportaciones se encargan de cubrirlos con creces haciendo ingresar grandes cantidades de divisas a la eonomía, el sector industrial, también consumiendo insumos importados en gran cantidad, apenas puede pagarlos al no lograr su producción abastecer al sector externo con bienes competitivos en volumen y precio, no pudiendo contrarrestar en términos relativos lo que costó producirlos. Este hecho es denominado crisis en la balanza de pagos, algo con lo cual ha convivido Argentina desde épocas remotas.

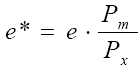

Dicho suceso provoca un gran aumento de precios de los bienes importados utilizados en la producción agropecuaria e industrial, que se traduce literalmente en aumento de costos de producción y consiguientemente en aumento de precios al consumidor. La inflación subsiguiente es repentina, brusca y origina incertidumbre en el público. Mayor aumento de precios, menor demanda de productos, con lo cual un retraimiento de la demanda produce un freno a la actividad económica. Los productores, al esperar que la demanda baje, no producen como antes, por lo tanto consumen menos bienes de capital. La menor producción consiguiente hace bajar el nivel de importaciones de insumos, con lo cual el precio de estos bienes tiende a estabilizarse, luego de la suba que habíamos descrito anteriormente. Al nivel de precios de bienes importados estable se le suma el aumento de precios de los bienes destinados a consumo interno, que fue lo que originó toda esta problemática. Esta suma de variables origina una perdida de competitividad de nuestros bienes, tanto agropecuarios como industriales, al disminuir el tipo de cambio real. Según la formula:

Siendo e el tipo de cambio nominal (establecido por el Banco Central, actualmente en aproximadamente 3 a 1), e* el tipo de cambio real, Pm el nivel de precios de bienes importados y Px el índice de precios de los exportados (incluidos los precios de bienes para el mercado interno). Un aumento de Pm y Px provoca que ese cociente se mantenga relativamente constante si ambos aumentan aproximadamente en la misma proporción. Si a esto se le suma que el tipo de cambio nominal se encuentra previamente establecido tenemos que el tipo de cambio real va a ser muy similar en valor al nominal. Este tipo de cambio alto es lo que favorece a la industria y al agro, ya que produce mayor competitividad de nuestros bienes en el sector externo. Ahora bien, si Pm deja de aumentar a consecuencia de un menor consumo de insumos importados porque no se esta produciendo como antes (ya que no hay tanta demanda al haber aumentado los bienes de consumo porque aumentaron sus costos de producción) tenemos un problema: Pm se estabiliza, Px sigue aumentando, e se mantiene constante y consecuentemente e* tiende a la baja. Al aumento de Px se lo denomina inflación cambiaria, ya que se origina en la mecánica interna del tipo de cambio. La relación entre Pm y Px será más chica en valor, lo que produce un menor tipo de cambio real, manteniéndose sin modificaciones el tipo de cambio nominal. Esto se traduce en una perdida de competitividad de nuestras mercancías agropecuarias (verdaderas generadoras de dólares en Argentina) teniendo como consecuencia una menor entrada de divisas, efecto totalmente indeseado. Que suceda esto en un modelo “productivo” que basa su crecimiento en mayor recaudación fiscal, grandes niveles de reservas en el Banco Central y aumento del gasto público es suicida.

Cabe aclarar que el tipo de inflación que enseña la teoría económica es en general inflación de demanda, es decir inflación que se debe a un aumento del consumo y que provoca un aumento de la actividad económica. Este tipo de inflación (propia de países industrializados) no es dañina, al contrario, genera mas empleo (al aumentar la producción) y produce aumento de salarios, contrarrestando el aumento de precios existente. Consecuentemente en estas economías la inflación no tiene un efecto tan negativo en términos reales. Igualmente cuando ocurre un incremento de precios generalizado, los bancos centrales de las economías industrializadas (por ejemplo EEUU y Brasil) tienden a subir su tasa de interés de referencia para hacer más costosa la disponibilidad de capital apreciando su moneda. Esta medida genera un racionamiento del crédito que no favorece al desarrollo industrial de pequeñas y medianas empresas (que son las que buscan financiamiento interno) no afectando en demasía a las grandes, ya que ellas obtienen líneas crediticias en el exterior a tasas preferenciales.

Todo el proceso descrito anteriormente (perdida de competitividad vía inflación de costos) se desarrolla habiendo otro mecanismo de ajuste que funciona de manera paralela. Esa problemática análoga configura lo que sucede dentro del mercado de trabajo. Volvamos a suponer el caso de no existencia de retenciones o que éstas fueran bajas. Históricamente el sector agropecuario no es un gran empleador de la fuerza de trabajo, aproximadamente en nuestro país utiliza sólo el 5% de la mano de obra total. Si aumentara la producción de commodities agropecuarias no necesariamente aumentaría la cantidad de trabajadores en los campos, sino, entre otras cosas, la cantidad de capital empleado a través de la mayor cantidad de maquinaria agrícola utilizada. Ese aumento de la producción, si bien produce mayor cantidad de bienes, no genera mayor cantidad de empleo. Al ser el campo el generador de divisas, esos dólares no se transfieren hacia el sector de consumo (trabajadores). La producción de bienes agropecuarios se desarrolla en detrimento de la de bienes industriales, ya que en nuestro país es mucho más rentable producir soja, trigo, girasol, etc. que producir manufacturas.

La no utilización de mano de obra provoca un estancamiento del salario nominal mientras los precios siguen en aumento. Este aceleramiento inflacionario provoca un gran deterioro en el poder adquisitivo al decaer el salario real.1 Cuando esto ocurre se genera más inflación, y comienza una corrida contra el peso, manteniendo el dólar su posición como activo de reserva. Aumentando la demanda de la moneda extranjera, el Banco Central tiene que salir a intervenir vendiendo divisas y comprando pesos para detener el espiral inflacionario. Esto produce un apreciamiento de la moneda nacional y un tipo de cambio real mas bajo que el que se venia sosteniendo. Otra vez el mismo problema: perdida de competitividad de nuestros productos en el mundo al encarecerse su precio.

1 -Recordar la siguiente function: w = W/P - Siendo W salario nominal (salario en mano del trabajador), P nivel de precios y w salario real (poder

adquisitivo).

Como dijimos, los dos efectos que describimos suceden paralelamente, uno no es excluyente del otro ni mucho menos. Además vemos que el país que posee recursos naturales en teoría muy provechosos (en el caso argentino actualmente la soja) termina sumergido en una crisis por no prestarle atención a su industria manufacturera, en beneficio del desarrollo de esos recursos.2

2 Este proceso de ajuste se denomina "enfermedad holandesa" en la literatura económica actual.

Soluciones propuestas

Nos parece que existen tres tipos de soluciones para que no ocurra lo anterior:

- implementación de subsidios al campo para que no dependa tanto de insumos

importados, logrando que bajen sus costos y no trasladando el aumento a los

precios finales. - implementación de subsidios a la industria para que no consuma tantas divisas

en concepto de equipos, maquinarias y bienes de capital desde el exterior. - tipos de cambio segmentados para cada sector.

Se pueden implementar uno, dos o los tres puntos anteriores para tratar de solucionar el problema. Creemos que lo mejor seria aplicar las tres soluciones conjuntamente, lo que significaría una verdadera política agropecuaria e industrial. Lamentablemente el actual gobierno solo aplica el tercer punto (mediante las retenciones), y no de la mejor manera. Anteriormente tratamos de mostrar como la no aplicación de retenciones (o el bajo valor de las mismas) traería consecuencias indeseadas para todos los sectores institucionales de la economía vernácula. Es esencial plantear un esquema de retenciones adecuado para el modelo económico reinante, un esquema que grave las exportaciones del campo con un impuesto mayor que las exportaciones de manufacturas industriales. El problema que se encuentra al intentar realizar esto es que la barrera que en los años ’60 estaba tan diferenciada entre sector agropecuario e industrial creemos que hoy es mucho mas difusa. Nos parece que ya no se puede hablar de campo de manera absolutamente antagónica en relación a industria y viceversa. Hoy el campo esta muy industrializado, y la industria (mas que nada las Pymes) están muy rudimentarizadas. Para decirlo de algún modo hay campo en la industria e industria en el campo, rotulando al campo como un sector mucho mas rustico y menos desarrollado tecnológicamente que la industria, como ocurría en los años del desarrollismo argentino. Vemos que en la actualidad esto no es así para nada, el sector agropecuario se encuentra en una etapa de gran desarrollo tecnológico mientras que la pequeña y mediana industria posee un avance mucho más modesto. Creemos firmemente en la necesidad de las retenciones, pero no de manera indiscriminada, a todos por igual. Hay sectores que generan muchas mas divisas que otros, y eso es independiente de su origen, sea agrario o industrial. Hay diversas variedades de industrias capital intensivas que manejan grandes inversiones e inyectan a nuestra economía enormes cantidades de dólares. Esas empresas pueden ser grandes pooles de siembra, fideicomisos agropecuarios y financieros, multinacionales de todos los rubros industriales (empresas privatizadas, compañías explotadoras de recursos minerales, etc.), mientras otras (en el caso que exporten) no generan demasiada cantidad de dólares como las primeras, y pueden estar compuestas por pequeños y medianos productores agropecuarios, pymes, empresas recuperadas, cooperativas, etc. Vemos que la diferenciación no es tan clara: tanto en uno como en otro grupo coexisten empresas de diverso origen que se dedican a actividades muy distintas. En el primer grupo se pueden apreciar grandes empresas que se dedican tanto al sector agropecuario como industrial. En el segundo grupo también vemos empresas que se manejan en un sector u otro, pero que en volumen de flujos de divisas generadas son infinitamente menores. Esa es la principal distinción que debemos realizar: tipo de cambio alto para las empresas chicas (sean agropecuarias o industriales) y bajo para las grandes (sean agropecuarias o industriales), o dicho de otro modo, retenciones altas para las empresas que generan muchos dólares y bajas para las que generan pocos. Y esta diferenciación es totalmente independiente del tipo de empresa de la cual se trate (agropecuaria o industrial). Eso, creemos, es lo mas importante. Si se establece un tipo de cambio alto para las empresas chicas y uno bajo para las grandes, se estará logrando incentivar mayor producción de las chicas que podrán absorber casi por completo la competitividad del tipo de cambio y se desincentivará la producción de las grandes, que tendrán que tributar una retención mas elevada y no podrán captar todos los beneficios del tipo de cambio alto. Al ser éstas industrias capital intensivas, que exista una baja relativa en su producción no repercute en el mercado de trabajo, en cambio una mayor producción de las chicas si lo hace, aumentando el empleo de la fuerza laboral. Lo que aconsejamos es que en vez de plantear una disyuntiva campo-industria, donde los primeros paguen mas y los segundos menos, plantear directamente una polaridad grandes-chicos y medianos, donde los primeros, industrias tanto del campo como de la ciudad, paguen mas que los segundos, también industrias del campo y de la ciudad que pagarán menos por negociar menores volúmenes de dólares.

Conclusión

La opinión publica tiene razón cuando suele decir: “cada 9 o 10 años en Argentina hay una crisis, pasó con el ‘déme dos’, la ‘tablita’ y la bicicleta financiera en el ’79 y ‘80, con la hiperinflación en el ’89, con el corralito en 2001, y ahora va a volver suceder en unos años mas, digamos 2010…”. Evidentemente motivos para pensar de esta manera no le faltan, al contrario, sobran. Creemos que la cuestión es saber porqué ocurre esto, porqué nuestro país constantemente entra en crisis cada vez mas profundas (recordar lo que ocurrió en 2001, para muchos la crisis más grande de la economía argentina en la historia), cuál es la razón de esos estancamientos. En Argentina lo que fallaron en general fueron los diagnósticos: no hubo a grandes rasgos por parte de las autoridades económicas de turno buenas aproximaciones de lo que ocurría realmente. Hubo excepciones, claro esta, pero los planes para corregir los modelos impuestos fracasaron por diversas cuestiones que no analizaremos aquí sino en otra oportunidad. Por lo tanto creemos que la cuestión primordial es hacer un buen diagnostico, algo que nos diga qué pasa con la economía argentina, porqué siempre lo mismo.

De todos los modelos que trataron de explicar nuestra economía, nos parece el más adecuado el que acabamos de describir, que se basa fundamentalmente en los grandes teóricos industrialistas argentinos (Diamand principalmente) y que por supuesto tiene sus limitaciones, pero que trata de describir (y nos parece que lo hace muy correctamente) al proceso por el cual nuestro sistema económico es como es, tan inestable.

El gobierno actual ha tenido medidas de política económica correctas y otras incorrectas. Creemos que el aumento de las retenciones, de la forma como se planteó y que tratamos de esbozar aquí, no es una medida correcta, si bien el diagnostico realizado fue relativamente acertado. Y lamentablemente, en nuestra economía un acierto parcial termina siendo un desacierto.

El futuro de la economía argentina es incierto de no aplicarse soluciones similares a las ya descritas. En mayor parte depende de la política monetaria que desee realizar el Banco Central en el mediano plazo. Puede salir a vender dólares para evitar una corrida contra el peso, revaluando la moneda nacional y perjudicando a los exportadores, política poco probable viendo que la dirección del gobierno es precisamente basar su crecimiento en un saldo en balanza comercial favorable con el resto del mundo. La otra opción que resta, tal vez la más probable, es que deje flotar libremente al dólar hasta una nueva banda cambiaria, digamos entre $3,30-$3,403, para beneficiar al complejo exportador, una opción con costos elevados para las autoridades de turno para con la sociedad pero que dará oxigeno a la compleja situación reinante. Esta medida generará inflación pero podrá permitir que las empresas exportadoras acentúen su crecimiento arrastrando al sistema económico en esa vía. Ambas opciones serán de corto plazo, pero

en nuestra economía nos hemos acostumbrado a medidas de este tipo.

3- Limites arbitrarios, la proporción del aumento del precio del dólar dependerá de las condiciones económicas y financieras existentes al momento de la flotación propuesta por el Banco Central.

Igualmente lo importante es destacar que el precio del dólar aumentará de elegirse esta alternativa.

- Inicie sesión o regístrese para comentar

Matias Castro (08 de Sep de 2008). "Retenciones". [en linea]

Dirección URL: https://www.econlink.com.ar/retenciones-agro (Consultado el 14 de Mayo de 2021)